1. 희망리턴패키지 폐업지원

중소벤처기업부와 소상공인시장진흥공단이 운영하는 이 사업은 소상공인의 폐업 과정을 지원하고, 향후 재기 및 재취업을 도울 수 있도록 다양한 서비스를 제공하는 정부 지원 프로그램입니다.

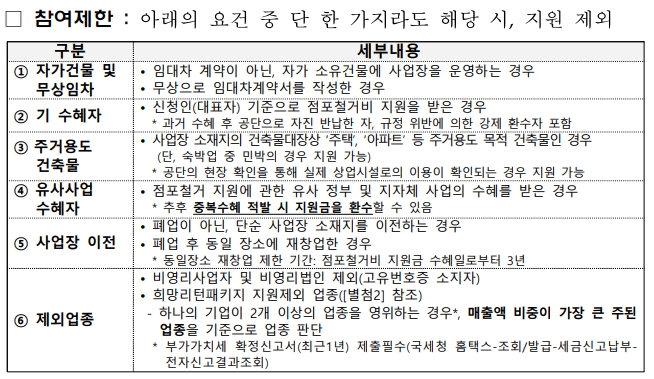

2. 지원 대상 및 자격

- 2022년 1월 이후 폐업했거나 폐업 예정인 소상공인

- 60일 이상 사업을 운영한 개인사업자

- 도박, 유흥, 임대업 등 제외 업종은 지원 불가

- 자가 소유 건물 운영자는 일부 지원 제외

3. 주요 지원 항목 & 규모

희망리턴패키지 원스톱 폐업지원은 크게 네 가지 핵심 서비스로 구성됩니다.

① 사업정리 컨설팅

- 세무, 권리금 정리, 재기 전략 등 5개 분야 중 최대 3개 맞춤 지원

- 총 12,000건 내외 지원

② 점포철거비 지원

- 3.3㎡당 최대 13만원, 최대 400만원 지원

- 임대차 계약서 필수, 자가 건물 제외

③ 법률자문

- 세무, 임대차, 가맹, 신용 등 1:1 변호사 자문

- 약 1,500건 내외 지원

④ 채무조정

- 개인회생, 파산, 워크아웃 등 신용 회복 연계

- 750건 내외 지원

4. 신청 기간 및 방법

- 2025년 1월부터 예산 소진 시까지 상시 접수

- 신청 방법: 희망리턴패키지 홈페이지 접속 → 신청 메뉴 선택 → 서류 등록

https://www.sbiz.or.kr/nhrp/main.do

-철거비·법률자문 등은 항목별 신청 시작일 다름

5. 제출 서류

- 사업자등록증, 폐업사실증명원

- 임대차계약서, 건축물대장

- 철거 전후 사진, 전자세금계산서, 통장 사본 등

6. 오프라인 지원

전국 70여 개 상담센터에서 폐업 상담, 컨설팅, 서류작성, 심리상담 등을 제공하며, 사전 예약 없이 방문 가능합니다.

7. 주의사항

- 동일 항목 중복 수혜 불가

- 전자세금계산서 미발행 시 철거비 지원 불가

- 채무조정 시 신용등급 영향 가능성 있음

8. 요약표

| 항목 | 내용 |

|---|---|

| 지원 대상 | 폐업 또는 폐업 예정 소상공인 |

| 컨설팅 | 5개 분야 중 3개 분야 1:1 맞춤 제공 |

| 철거비 | 최대 400만원 (3.3㎡당 13만원) |

| 법률자문 | 전문 변호사 상담 (세무, 임대 등) |

| 채무조정 | 개인회생, 파산 등 신용 회복 절차 |

| 신청방법 | 희망리턴패키지 홈페이지 접수 |

| 상담센터 | 전국 70여 개소, 방문 가능 |